El VAN se define como el valor monetario que resulta de restar la suma de los flujos descontados (flujos de efectivo del proyecto a valor presente) a la inversión inicial.

Ejemplo, para el proyecto

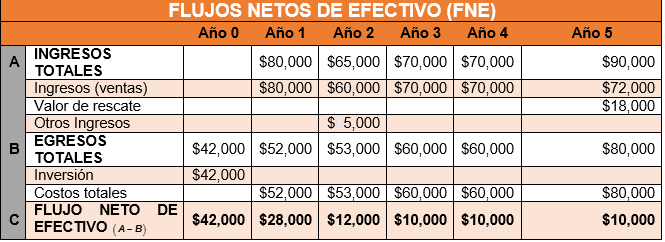

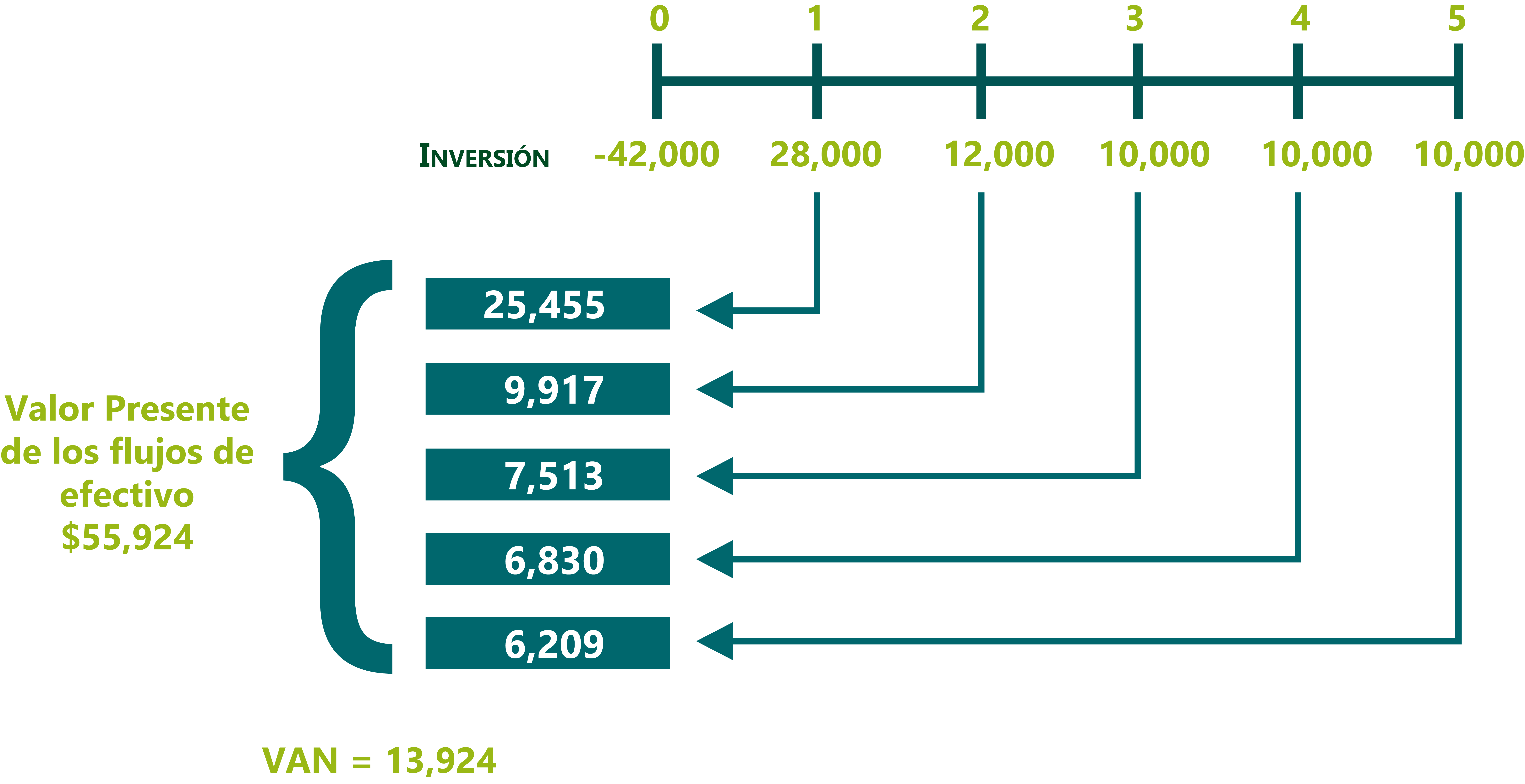

“A” se requiere una inversión de $42,000 y se esperan recibir flujos de efectivo de 28,000 para el primer año; 12,000, para el segundo año y 10,000 para cada uno de los años 3, 4 y 5.

Se pide determinar el VAN o VPN para este proyecto.

Datos correspondientes al Proyecto “A”

Tabla 22. Fuente: Elaboración propia

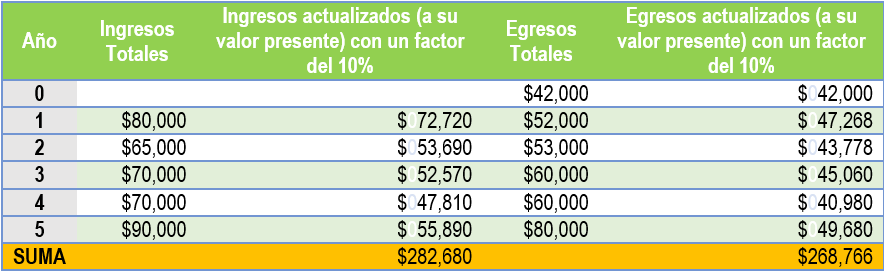

Para facilitar la comprensión de este método, nos apoyaremos en la línea de flujo de efectivo (Figura 6.15) colocando los datos del proyecto "A"; la inversión inicial es una salida de dinero, es por eso que se representa como –$42,000; los flujos de efectivo para los años del 1 al 5 corresponden a los ingresos que se estiman tener año con año.

Imagen 6.15. Fuente: Elaboración propia

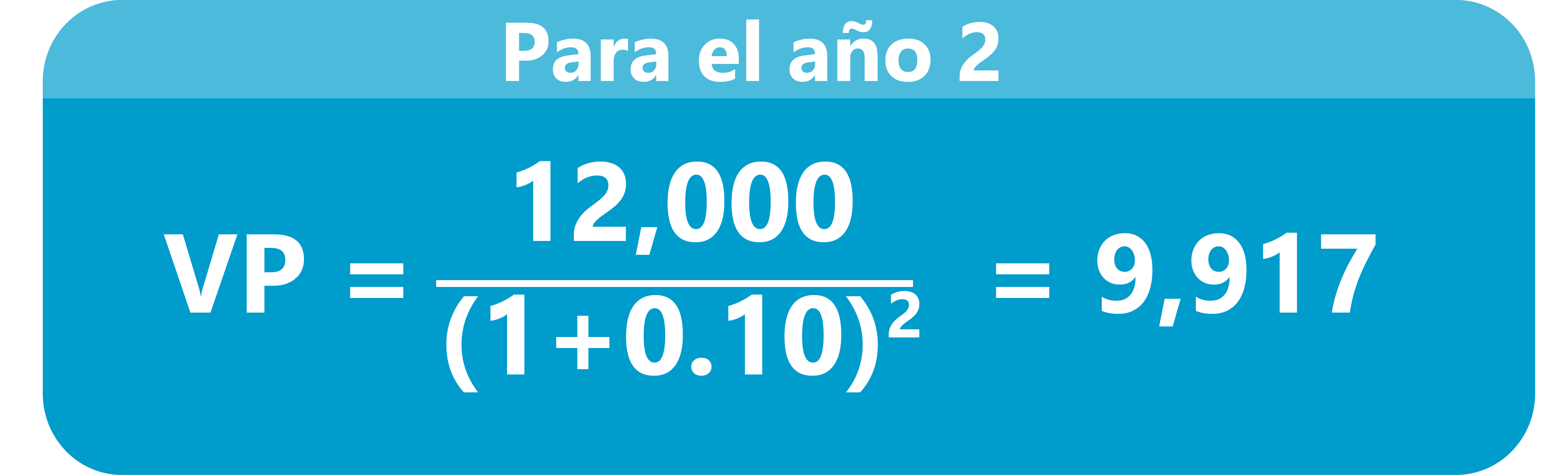

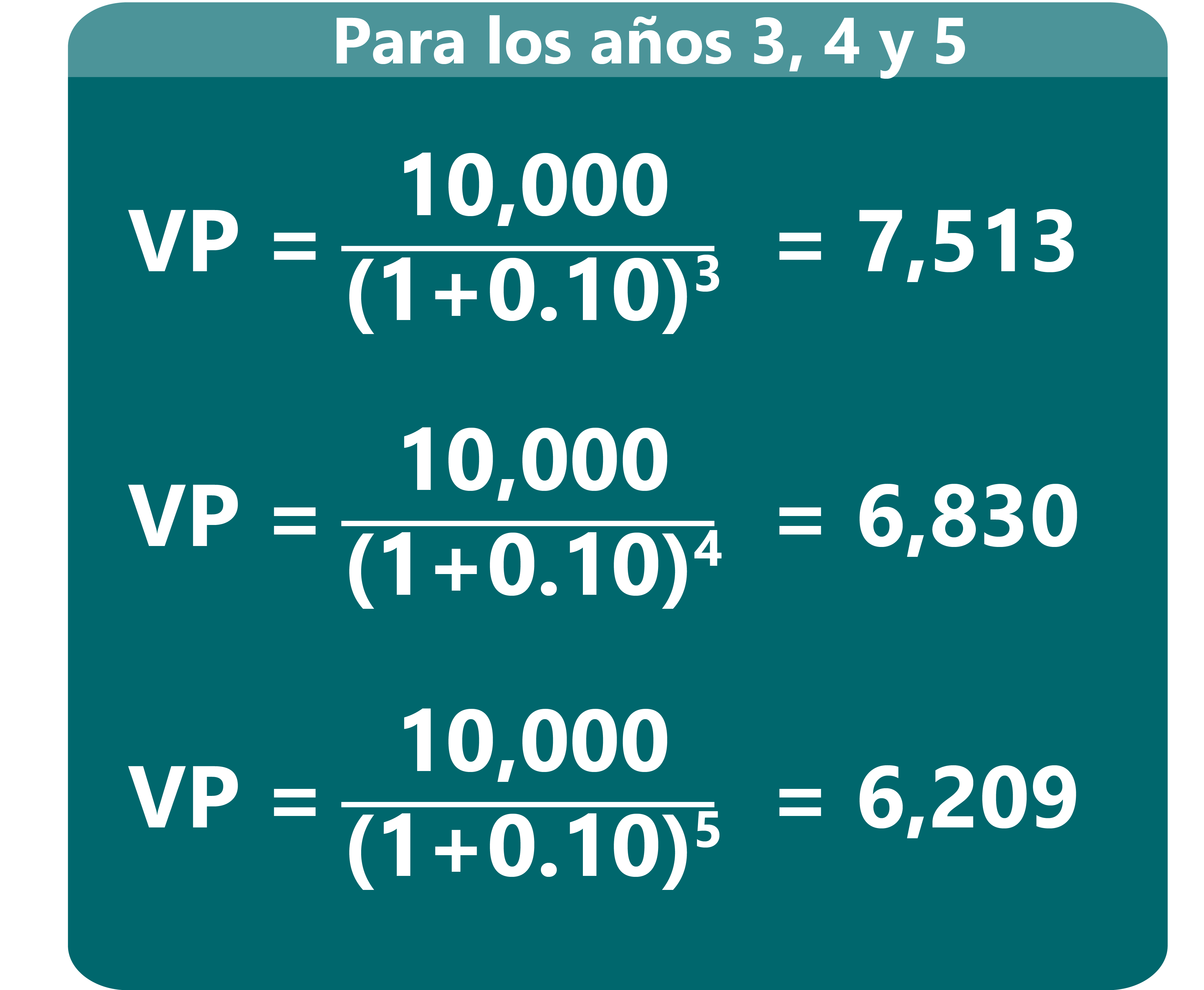

Dado que la inversión se va a realizar en el presente (año 0), ya está expresada a valor presente o valor actual, es decir el valor actual de la inversión es de 42,000; sin embargo, estarás de acuerdo, que los flujos de efectivo (ingresos) están expresados en valor futuro (porque es lo que se estima recibir en los años del 1 al 5) entonces, lo que procede es traerlos a su valor presente para lo cual utilizamos la siguiente fórmula:

Estos datos se pueden apreciar con más claridad en la siguiente figura:

Imagen 6.16. Fuente: Elaboración propia

Por definición el VAN es el valor monetario que resulta de restar la suma de los flujos

descontados (flujos de efectivo del proyecto a valor presente) a la inversión inicial.

Por lo tanto, el VAN del proyecto “A” es: ( - 42,000 + 55,924 = 13,924)

|

Por este método el criterio de decisión para aceptar el proyecto establece que:

|

|

VAN ≥ 0

|

Algunas consideraciones acerca del método del VAN

Cuando se hacen cálculos de pasar, en forma equivalente, dinero del presente al futuro, se utiliza una tasa de interés o de crecimiento del dinero; pero cuando se quieren pasar cantidades futuras al presente, como en este caso, se usa una tasa de descuento, llamada así porque descuenta el valor del dinero en el futuro a su equivalente en el presente y a los flujos traídos al tiempo cero se les llama flujos descontados.

La definición ya tiene sentido. Sumar los flujos descontados en el presente y restar la inversión inicial equivale a comparar todas las ganancias esperadas contra todos los desembolsos necesarios para producir esas ganancias, en términos de su valor equivalente en este momento o tiempo cero. Es claro que para aceptar un proyecto las ganancias deberán ser mayores que los desembolsos, lo cual dará por resultado que el VAN o VPN sea mayor que cero. Para calcular el VPN se utiliza el costo de capital o TMAR (Tasa Mínima Aceptable de Rendimiento).

Cuando se emplea una tasa de descuento adecuada, el VAN es un criterio de rentabilidad muy confiable para comparar propuestas de inversión.

Pon a prueba tus conocimientos sobre el tema y realiza la siguiente actividad de aprendizaje: